財布に入っているお金は今いくらですか?

その1万円はは来年も再来年も同じ1万円の価値ですか?

今日は1万円で買えたネックレスは5年後も1万円で買えるでしょうか?

お金の価値というのは、私たちの知らないところで変動しています。

お金を増やすことは、資産を守ることになります。

何もしないでいると、大切な資産が目減りしてしまう可能性があるのです。

主婦にも資産運用は必要?なぜ日本人は投資をしないのか

主婦には資産運用が必要かどうか。

答えは、必要です。でも、「できるだけ時間をとらず、ストレスもかからないようにできるのであれば」です。

なぜ必要かというと、預金は目減りしてしまうからです。

預貯金にお金を大事に預けているはずなのに、知らない間に減っていってしまうということです。

目減りしてしまう原因は大きく3つあります。

1つ目は、物価上昇による目減りです。

お金の価値は物価上昇には連動してくれません。

今は定期預金でも0.01%と、非常に低金利ですよね。

今の日本は2%の物価上昇を目指しています。2%ということは、1000円のものは1020円になるということですね。

実際、2%の物価上昇は目標に掲げているものの、達成できていません。しかし、日本も物価を上げていかないと、景気が悪くなった時に金利を引き下げて対策をすることができなくなります。(今はマイナス金利政策をとってますが、底なしにマイナス金利にしていくことはできませんからね。)

物価上昇やインフレはないだろうと思っている方もいらっしゃるかもしれませんが、日本はこの目標は達成するためにこれからも金融政策等を行っていくと思います。

2つ目は、為替の変動です。

現在(2020/7/29)は1米ドル=105円くらいです。米ドルよりも、円の方が価値の高い状況ですね。

4年前くらいは1米ドル=120円を超えていました。為替は毎日変動するので、円安(1米ドルを買うのに105円払えばよかったものが120円も払わなくてはいけない状態)になると消費者は困ります。

海外から輸入したものの値段が上がるからです。

為替の変動からお金の価値を守るには、外貨を保有することと、資産運用をすることが必要です。

3つ目は、銀行のATM等の手数料です。

お金をATMでおろす時、手数料がかかりますよね。

銀行で定めている条件をクリアすると、ATMの時間外手数料が無料になることもありますが、振込手数料等、自分のお金を動かす際には手数料がかかります。

お金の価値を守るために、資産運用は必要なのですが、日本人は世界的にみても、あまり投資をしない国となっています。

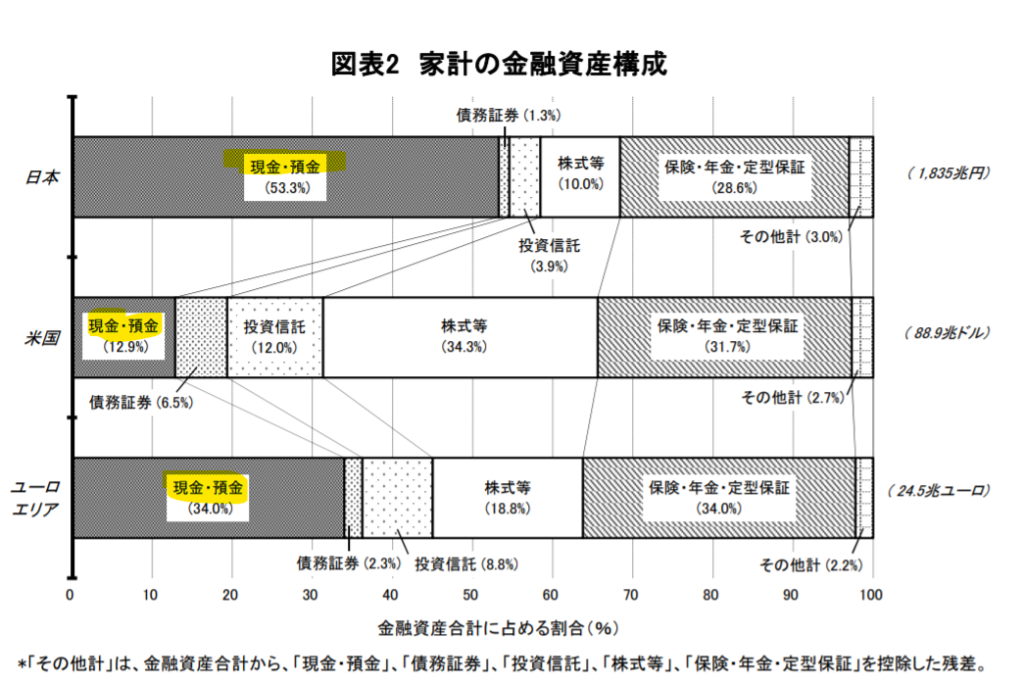

このグラフは日米欧の家計の金融資産構成を比較したものです。

日本は全体に占める預貯金の割合が半分以上で、株式や債券は15.2%です。

アメリカは逆に預貯金が12.9%で、株式や債券は52.8%です。

アメリカ人は資産の半分以上を投資に回しているということですね。

これだけ投資に回しているので、アメリカ人は資産が膨らんでいくスピードが日本に比べて倍です。

なぜ日本人は投資をしないのでしょうか?

アメリカ人の金融リテラシー(お金についての知識)が高いこともありますが、日本人は投資にマイナスなイメージがあるからだと思います。

バブル崩壊やリーマンショック等、大きな経済のショックからも影響を受けていると思います。

おじいちゃんが株で損したなんて話を聞くと、投資は怖いものって思ってしまいますよね。

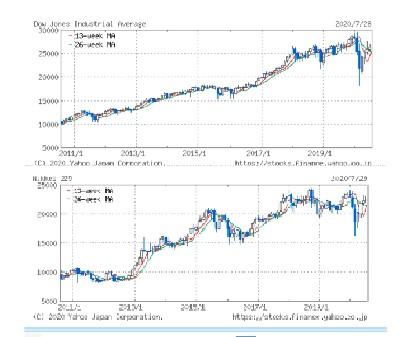

では、アメリカと日本の株式市場はどんな違いがあるのでしょう。

上のグラフがアメリカのNYダウで下のグラフが日本の日経平均株価です。

NYダウと日経平均というのは、それぞれ国の代表的な会社の株価を寄せ集めて平均を出した指数だと思っておいてください。

平成30年間の間で日経平均株価は約26%下落する一方で、アメリカのNYダウは約12倍になりました。

アメリカの有名企業アップルの時価総額は1.5兆ドル以上で、日本の時価総額一位のトヨタの約9倍くらいです。

そんなアップルみたいな企業がゴロゴロいるアメリカの株式市場はとてつもなく大きいし、成長しているってことですね。

アメリカ人はグングン成長する株に期待して、金融資産の3割以上をを株として保有しているということですね。

日本人でもアメリカの株には投資できますよ。

なぜ日本人とアメリカ人では投資する割合が違うのかが、少しみえてきたところで、話を戻します。

主婦にも「できるだけ時間をとらず、ストレスもかからないようにできるのであれば」投資は必要ということです。

子育てや家事に忙しいママが、お金のことを四六時中気にして生活するのはかなりストレスが溜まります。

でもお金を大きく増やさなくてもいいから、減らさないように運用することは必要だと思いませんか?

そう思った方はぜひ読み続けてみてくださいね!

投資初心者や主婦でもできる投資

ズバリ投資信託です!

投資初心者がいきなり上がりそうな株を予測して売り買いするのはハードルが高すぎます。忙しい主婦が四季報とにらめっこして企業のことを調べる時間もありません。

投資信託はプロに任せる投資方法です。

デメリットはプロに任せる分、手数料を払う必要があります。しかし、最近は手数料を引き下げよう!という流れがあり、かなり低コストで運用できるようになっています。

プロにあまり手間を取らせないインデックス型投信はもっと手数料が低いので、おすすめですよ。

投資信託とは

投資信託とは、たくさんの投資家からお金を集めて、プロに運用してもらう商品です。

いわゆる、株や債券等の個別の投資商品をパッケージ化したものっていうイメージですね。

パッケージに入れる商品は、運用のプロが選んでくれます。

運用のプロは実際に会社を訪問し、分析もしてくれます。

分散投資といって、パッケージ内に多くの株や債券を入れることで、リスクを減らすことができます。

国内の企業の株式をたくさん入れた投資信託や、アメリカの企業の株式をたくさん入れた投資信託等、その種類はたくさんあります。

その中から、自分が投資したいなと思う投資信託を選んで購入することで、間接的にいろんな企業に投資することができます。

ひとりで300社の株式に一気に投資するなんて、大変ですよね?それも投資信託なら大変ではなくなります。海外との取引も簡単にできちゃう訳です。

また、株式は20万円からじゃないと買えない等、少額では買えない場合があります。

投資信託は大体1万円から購入が可能なので、初めての方は安心ですよね。

最近ではポイントで投資できるところや、100円から投資できるところ等、敷居が低くなっていて、お試し感覚で始めることもできます。

ここで、投資信託のメリットとデメリットを簡単にまとめておきます。

投資初心者や主婦には積立投資信託がおすすめ

「毎日」「毎週」「毎月」から、好きな購入頻度を選択し、投信を少額からコツコツ購入できます。

時間の分散ができるので、リスクをコントロールすることができます。

ここでいうリスクは投資信託の値動きです。上昇も下落もリスクといいます。

価格変動を平均化して小さくすることができるということです。

これをドルコスト平均法といいます。

ドルコスト平均法・・一定の金額で、かつ時間を分散して定期的に買い続ける手法

例えば1口1円の投資信託を毎月3万円購入した場合

投資信託の基準価額が7000円に下落している時は42,857口買える

投資信託の基準価額が11,000円に上昇している時は27,272口買える

基準価額が下落している時はたくさん口数を買えて、上昇している時は少ない口数しか買えません。

基準価額の割安な時期にはたくさん口数を買って、割高な時は高値掴みしないようにするということです。

忙しい主婦の方がこまめに基準価額をチェックして売買をするのは難しいと思います。積立投資信託なら基準価額が下がっている時も、「今は口数をたくさん買って上昇に備えている時だな・・」と思うこともできますよね。

ただ、ドルコスト平均法で利益を出すにはポイントがあります。

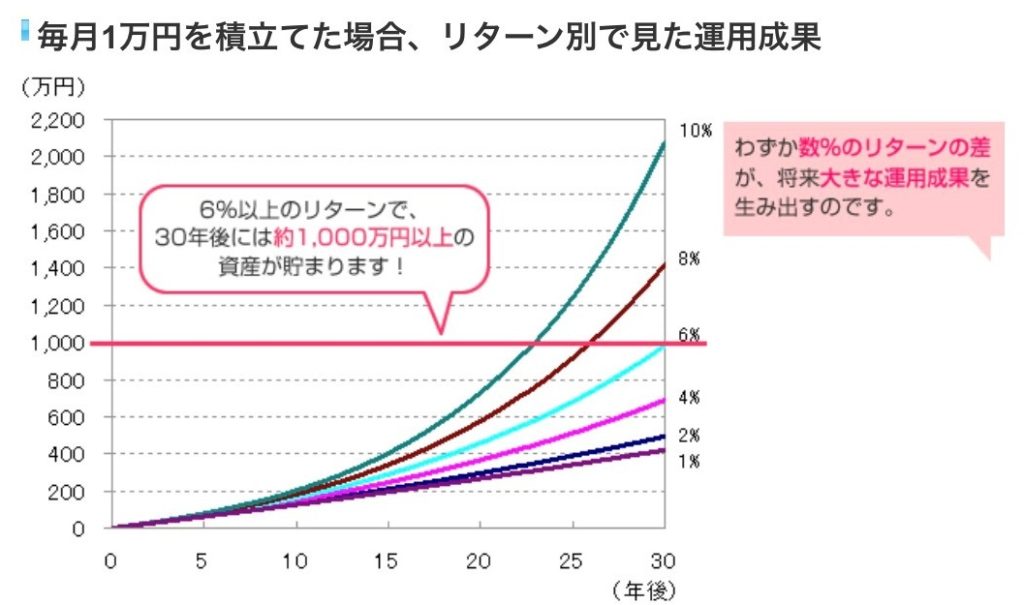

●値動きの大きい投資信託を選ぶ

●手数料が低い投資信託を選ぶ

●10年以上は積み立てをする

●買い増しや一部売却等をできるだけしない

値動きの小さい投資信託を選んでしまうと、ドルコスト平均法の効果が低下してしまいます。

投資先が株式100%等、値動きが激しい投資信託を選ぶことをお勧めします。

手数料は最近ではノーロード投信といって、購入時手数料が無料なものもあります。積み立ての場合はその都度購入時手数料がかかるので、手数料はできるだけ低いものをおすすめします。

日経平均株価やTOPIXの値動きに連動するETFやインデックスファンドと呼ばれるものは手数料も低いのでおすすめです。

景気は循環しているので、できるだけ長期間積み立てをすることをおすすめします。

買い増しや一部売却を頻繁にしてしまうと、ドルコスト平均法の効果は低下するので、避けた方が無難です。

分配金は受け取らず、複利効果を活用しよう!

投資信託を保有していると、分配金が支払われる場合があります。

株でいう配当みたいなものなのですが、投資信託の場合、分配金は利益が出ていても、出ていなくても支払われます。運用がうまくいっていない時に支払われる分配金は元本を削って支払われます。

そのため、分配金を受け取っていると、元本がどんどん減ってしまうこともあるのです。

分配金は再投資して、元本自体を膨らませていくことが、最終的な利益への近道となります。

(投信自動積立の場合は、分配金は自動的に再投資になります。)

分配金を再投資すると、複利効果が得られます。

複利とは、運用で得た収益や利息を元本に含めて、再び運用することです。

利益が出ている時は、元本が雪だるま式に増えていきます。

反対に単利というのは、元本の額はずっと変わらず、元本に対する利息や運用収益を都度受け取ることです。

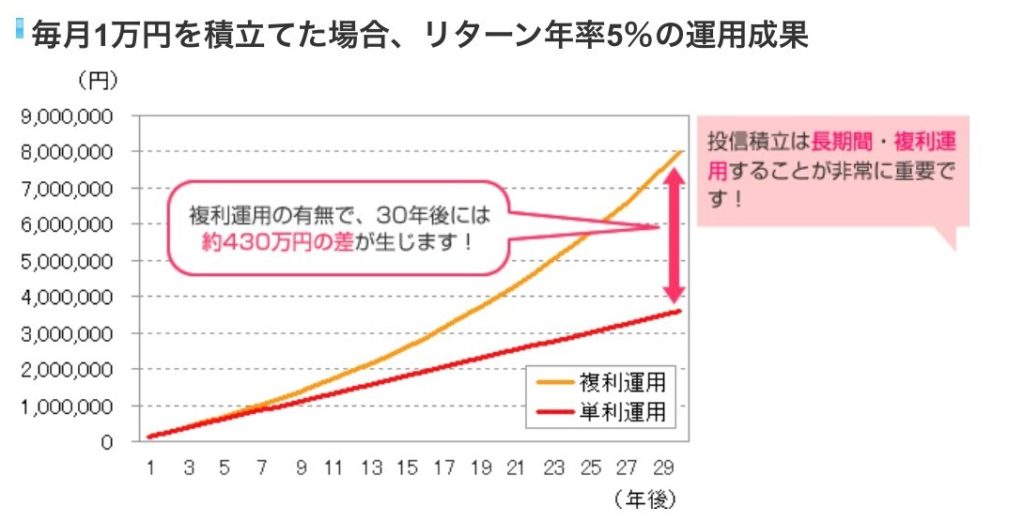

複利運用をすることで、長期間積み立てる程、複利効果が大きくなっていくのがわかりますね。

これは年率5%の運用成果が安定的に出た場合のグラフです。

あくまで参考値ですが、複利運用の効果が目でみてわかると思います。

つみたてNISAとは?

積立投資信託をされる方はマストで活用すべきなのがつみたてNISAです。

NISAには「NISA」「つみたてNISA」「ジュニアNISA」の3つの種類があります。

2014年1月から始まった制度

日本に住む20歳以上が利用できる

株式や投資信託を購入して、利益が出ると20.315%の税金が引かれるが、NISAを利用すると非課税になる

(分配金の利益も、売却した時の利益も非課税)

限度額は年間120万円

非課税期間は最大5年間

5年間非課税枠を利用し続けると、最大600万円の投資額に対する利益が非課税になる

2018年1月から始まった制度

日本に住む20歳以上が利用できる

金融庁が手数料の低さ等、積立投資信託に適していると認めた投資信託の商品で積立投資することが条件

条件を満たせば、本来、20.315%の税金が引かれるが、つみたてNISAを利用すると非課税になる

(分配金の利益も、売却した時の利益も非課税)

限度額は年間40万円

非課税期間は最長20年間

5年間非課税枠を利用し続けると、最大800万円の投資額に対する利益が非課税になる

2016年1月から始まった制度

日本に住む0歳~19歳の子どものみ利用ができる

運用を管理するのは二親等以内の親族(両親・祖父母等)

株式や投資信託を購入して、利益が出ると20.315%の税金が引かれるが、ジュニアNISAを利用すると非課税になる

(分配金の利益も、売却した時の利益も非課税)

限度額は年間80万円

非課税期間は最大5年間

18歳になるまでは原則払い出しができない(災害等やむを得ない場合は非課税での払い出し可)

20歳以降は自動的に一般のNISA口座が開設される

主婦の方や投資初心者の方はまずつみたてNISAを活用されるといいと思います。

長期的にみれば、最大800万円の投資額に対する利益が非課税になります!

例えば、毎年40万円(毎月約3万3千円)を投資し、年間平均5%利益が出るとします。年間20,000円利益が出ることになるので、その利益に対する税金4,063円が非課税になります。10年非課税措置を受ければ40,630円分の税金が取られずに済むということですね!

投資信託は基本的に税金を自分で計算し、申告する一般口座というものにしない限り、源泉分離課税なので、利益が出る都度、税金は清算されます。他の所得と混ざらないので投資も始めやすいですよね。

つみたてNISAは限られた投資信託の商品でしか、非課税措置を受けられません。

基本的には手数料が低い商品が対象になっています。

投資が初めてなのに、高い手数料を払うのは不安ですよね。その点、このつみたてNISAの対象になっている商品は投資初心者や主婦の方にはぴったりです。

金融機関ごとに取り扱い商品は異なるので、まずは自分にあった金融機関選びから初めてみましょう。

つみたてNISAの口座開設はどこがおすすめ?

つみたてNISAの口座をどこで開設するかで、選択できる投資信託の商品や商品数は異なります。

NISA口座は、取り扱い金融機関で1人につき1つの金融機関での口座開設になります。(1年に1回、金融機関の変更は可)

気軽に金融機関を変更できないため、どの金融機関で口座を開設するかは重要です。

まずはどの金融機関で口座を開設するのが良いか、それぞれのメリット・デメリットを比較してみてください。

※手続きの流れや投資信託の手数料はどの金融機関で行ってもほぼ変わりません。

銀行窓口で説明を聞きながら口座開設・投信選びができる

銀行のネットバンキングで口座開設をすることも可(三井住友・三菱UFJ・みずほではネットバンキングで開設可能)

生活用口座でなじみのある銀行で手続きができる

取扱商品本数が少ない(三井住友3本、三菱UFJ12本、みずほ3本)

今後株式取引をしたくなっても銀行では株式は購入できない(基本的に提携証券会社を紹介される)

証券窓口で説明を聞きながら口座開設・投信選びができる

証券会社のネットバンキングで口座開設をすることも可

投資を判断する情報が豊富でセミナーも多く開催されている

今後株式や債券等他の投資商品を購入する際、新規上場株や大手証券会社だから扱える商品からも選べる

つみたてNISAに関しては取扱商品数はまちまち(野村証券7本、大和証券20本、日興証券147本、松井証券148本)

銀行と比較すると営業を掛けられる可能性は高い

取扱商品数が多い(SBI証券159本、楽天証券156本、auカブコム証券150本、マネックス149本)

スマホだけで取引が完結できるアプリがある等、気軽に合間時間に投資ができる

今後、他の投資商品を購入したくなった場合、手数料が銀行や証券会社よりも安い商品が多い

担当者がつかないので営業されることはない

投資に対する助言はなし

今後、他投資商品を検討する際、一部証券会社では、新規上場株や大手証券会社ならではの主幹事案件は取引できない

※取扱商品数は2020/7/6現在

取扱商品数でいうと、ネット証券がおすすめですね。

積立投資信託は、頻繁に自分で売買して利益を追求するものではなく、運用成果に上下があっても長期的に運用を続けることで利益を追求していくものです。そのため、リアルタイムの投資情報を得る必要は少ないといえます。

銀行や証券会社でわざわざ説明を聞かなくても、今の時代ネットで様々な情報を得ることができます。

まとめ

投資初心者や主婦の方は積立投資信託から始めるのがおすすめです。

普通の貯金なら、増えた分には税金がかかりますが、つみたてNISAを活用すれば、非課税で運用益を得ることができます。

ネット証券で口座開設をすれば、つみたてNISAの対象になっている投資信託の種類も豊富です。

ネット証券は若い年齢層には本当に人気です。昔のような証券マンが家に訪問し、商品をすすめる時代はもうあまり流行らないですね。

投資家がネットでいろいろな情報を得られる時代なので、営業マンのコスト分、割安で投資できればそれが一番良いですよね。

投資と聞くと、デイトレーダーのような数秒を見極めて売買するイメージを持つ方もいらっしゃると思いますが、今は主婦の方でも毎月の貯金の一部を積立投資信託で積み立てしている方も多いです。

この機会にはじめてみてはいかがでしょうか!