子どものためにいくらくらい貯金していますか?

周りはどれくらい貯金をしているかご存知ですか?

なかなか聞けない子育て世代の貯金額。

マイホームを買ったり、車を買ったりと出費が多い子育て中のママやパパ。

今の貯金方法は合っているのか、何気なく貯金している方も多いのではないでしょうか。

元メガバンク銀行員でたくさんのママ世代に貯蓄の提案をしてきたひよママがおすすめの貯金方法をご紹介します!

子どものいる家庭の平均貯金金額は?

どれだけ仲の良いママ友でも、貯金金額を聞くことはなかなかできないですよね。

みんなどれくらい貯金しているのでしょうか。

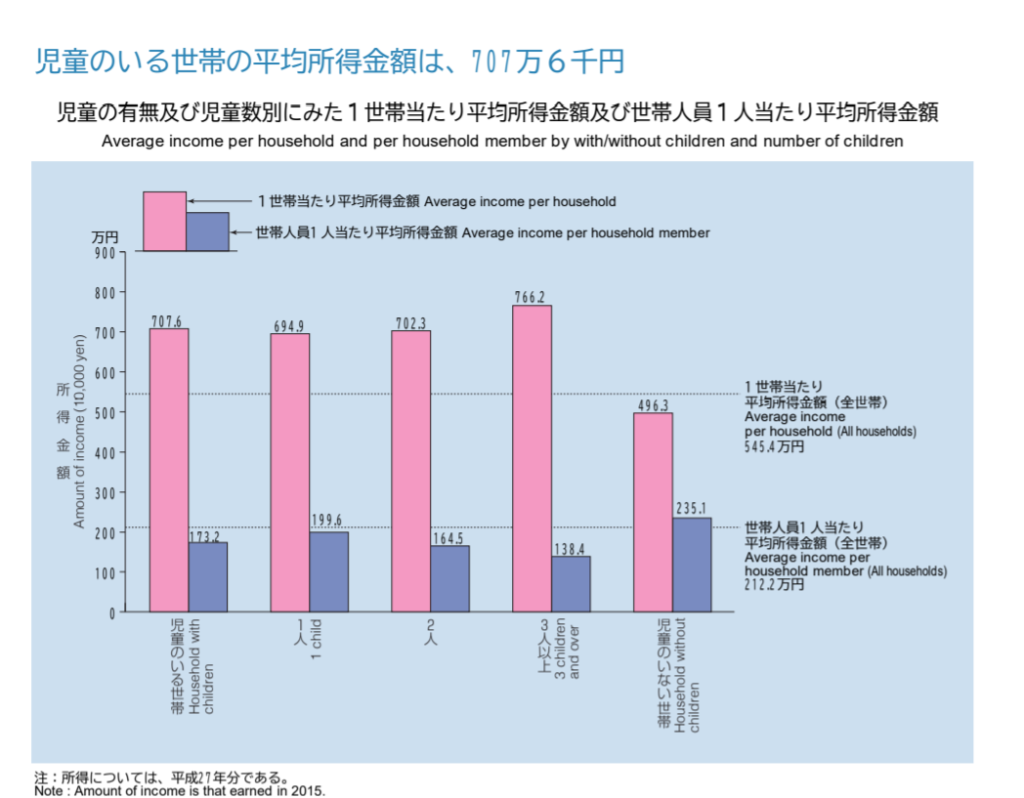

まず、子どものいる家庭の平均所得金額(1年で稼いでいる額の平均です)は

707万6千円です。

一人っ子の家庭の平均所得金額は694万9千円。

二人兄弟の家庭の平均所得金額は702万3千円。三人以上子どもがいる家庭の平均所得金額は766万2千円です。

けっこう皆さん稼いでいますね・・。大丈夫です、あくまで平均なのでこれより低くてもみなさんどうにかやりくりしています!

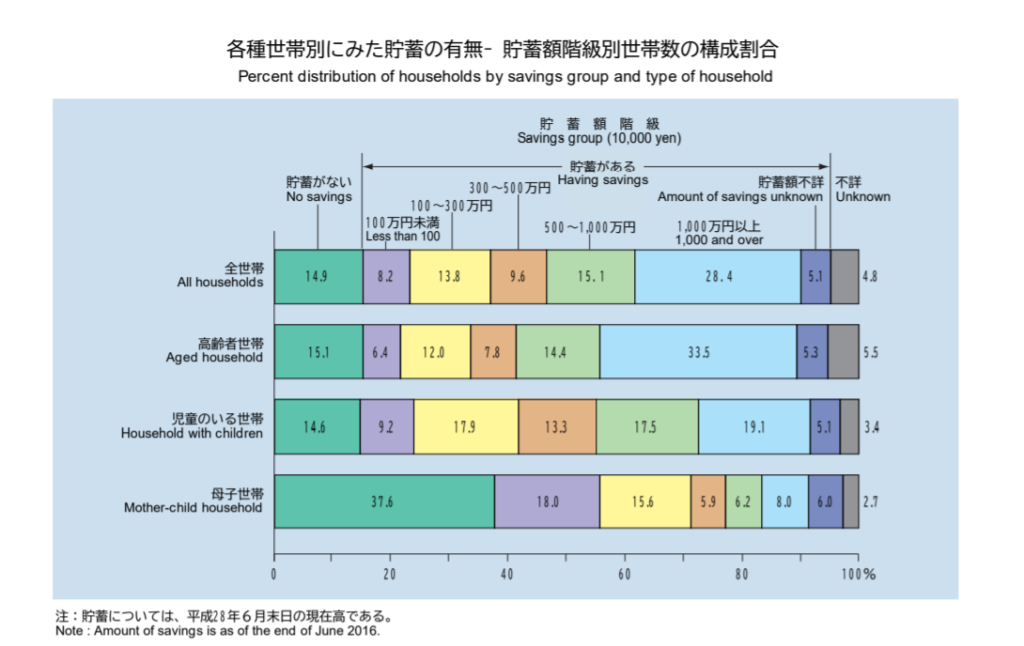

では、子どものいる家庭の貯蓄額についてみていきましょう。

まず、貯蓄がない家庭は14.6%。

貯蓄がある家庭は82%です。8割以上が貯金をしているということですね。

そのうち、貯金額が100万円未満なのは9.2%、100~300万円は17.9%、300~500万円は13.3%、500万円~1,000万円は17.5%、1,000万円以上は19.1%です。

これは、すべてが子どものための貯金ではなく、マイホームのための貯金や老後のための貯金も含まれています。

子どものための貯金はいくら必要?

では、子どものための貯金はいくらあればいいのでしょうか。

子どもの将来のことを考えると、留学させてあげたり、結婚をしたら家を買うお金を援助してあげたいなと思っている方もいらっしゃいますよね。

ここでは、将来必ず必要になる、教育費がいくらかかるかをみていきましょう。

見やすくまとめられていたので、フコク生命さんのコラムから引用してきました。

幼稚園~大学まですべて国公立に通うと約985万円、私立だと2,400万円です。

幼児教育無償化は始まりましたが、最近では習い事や塾に通う子どももとっても多いので、実際にはこれより必要な教育費は高くなりそうですね。

ただ、ひよママは私立大学に通っていましたが、学費自体は400万円くらいだったので、あくまで参考としてみて下さいね。

受験はお金がかかるタイミングですが、指定校推薦等の推薦をもらっていると受験費用も少しは抑えられます。

子ども1人あたりの教育費が1000万円や2000万円という金額をみると、貯金するにも気が遠くなりそうですが、一気に大金が必要になる訳ではありません。

奨学金という制度もあるので、今の収入で、可能な範囲の貯金をしていくといいですね。

おすすめの貯金方法

たくさん貯金しなくてはいけないことがわかったところで、やる気をなくした方がいらっしゃるかもしれませんが、大丈夫です!

楽しいイベントのための貯金もしながら、着実に将来の分のお金も貯められる方法をご紹介します。

目的別に貯金する!

ひよママが銀行員時代に、どんな世代のお客さんにも常におすすめしていたのは、時間軸に沿って、目的に応じた貯金をすることです。

来年旅行に行きたいという目標に対しての貯金方法と、老後の生活の為に貯金をするのでは、同じ貯金方法ではだめということです。

1980年代末から1990年代はじめのバブルの時代では、銀行にお金を預ければ10年で約2倍になる時代もありました。とっても金利が高かった時代ですね。

今の銀行の金利は定期預金でも0.01%です。100万円を1年間預けていても100円くらいしか金利はつかないのです。しかもここから税金も引かれます。昔なら約100万円の金利がついていたのにすごい差ですよね。

要するに、銀行にただ預けているだけではなかなか目標の貯金金額には達しないということです。

短期的な目標に対しては時間がないけれど、長期的な貯金には時間という味方がついているので、貯金の仕方も工夫できるということです。

主婦でもわかる!目的別の貯金の仕方

では、目的別に適した貯金の方法を紹介します。

貯金の方法には500円玉貯金もあれば、節約しながら貯めていく方法、様々な投資等もありますが、ひよママがお勧めできると思ったものを紹介します。

世の中には様々な貯金方法があるので、ひとつの参考になればと思います。

●定期預金や貯蓄預金

●外貨預金

●貯蓄型の保険(学資保険も含む)

●投資信託自動積立

●外国債券

●貯蓄型の保険

●投資信託自動積立

●iDeCoイデコ 個人型確定拠出年金

●外国債券

●給与天引きの財形預金等

短期的な目的のための貯金

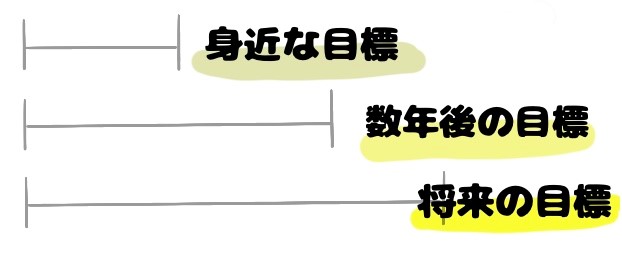

まず、身近な目標の貯金について。

旅行とか、ブランドのバッグを買いたいとか、数年後の目標です。

こういった貯金は金利を気にしないことが重要です。

いつも使っている生活費用の普通預金口座とは別の口座にお金を貯めていきます。

給料が入ってきたら、貯金用の口座に入金するだけです。

貯蓄預金・定期預金は自動積立ができるので、銀行で手続きをすれば、毎月貯金するお金を自動的に振り替えることができます。

デメリットは、定期預金も今ではスマホで解約できてしまうので、すぐ出金できてしまうことですね。

また、短期ではやはり金利は期待できないので、金利で増やすことはこのご時世諦めましょう。

海外旅行へ行く予定であれば、米ドル等の外貨預金に貯金していけば、日本円よりは少し良い金利がつきますよ。

中期的な目的のための貯金

子どもの教育費のための貯金や車を買いたい、家の頭金を貯めたい等、目標までにある程度の年数がある場合の貯金です。

こういった貯金は時間を味方につけて、金利をつけながら貯めることができます。

時間を味方につけながら、確実に貯めていくには貯蓄型の保険がおすすめです。

貯金するのにわざわざ保険?!と思うかもしれませんが、いわゆる生命保険や医療保険とは別です。

保険の中には、貯蓄に特化した保険があります。生命保険というカテゴリーになっているものもありますが、貯金をするために生命保険を利用するという考え方になります。

学資保険なら、想像しやすいですよね。

保険によって仕組みは異なりますが、一般的な貯蓄型の保険は契約時に最終的な儲け(利回り)がわかっています。

例えば上の画像のように、毎月8000円を10年間積み立てるとすると、実際にお財布から支払う金額は合計96万円になります。

普通に定期預金に積み立てると10年後には100円くらいしか金利はつきません。

それが、保険で貯蓄をすると4万円の利子がつくということですね。

学資保険は、子どもの教育費のための貯蓄型の保険なので、小学校入学や高校受験のタイミングでお金が返ってきます。もちろん、金利が上乗せされて貯めたお金が戻ります。

通常の貯蓄型の保険は原則途中で出金すると損をしてしまうのですが、学資保険は子どものお金が必要になる節目できちんとお金がもらえます。

途中で保険契約を解約して、積み立てたお金を保険会社から返してもらおうとすると、損をしてしまったり解約手数料を取られたりします。

途中で安易に辞められないので、半強制的にお金を貯めることができます。

金利もつくので、貯めながら増やせるのもいいですね。

デメリットは貯金を辞めたくても容易に辞められないことです。

保険で貯金をする時は、契約する時に必ず、確実に毎月貯金に回せる額を設定することが大切です。

途中で積み立てる金額を下げることができる保険もありますが、金利条件が悪くなってしまうこともあるので注意しましょう。

一度ファイナンシャルプランナーと相談してみるのはおススメ。保険だけでなく、総合的に相談でき、何より保険会社の営業員とかではないので中立的な立場でお金の悩みを聞いてくれます。

しかし、残念なのが、昔に比べてやっぱり保険会社からもらえる金利が低くなっています。それでも定期預金よりは良い金利がつくとは思います。金利がもっとほしい方は、金利の高い外国の通貨を使った仕組みを利用するのもいいと思います。

長期的な目的のための貯金

自分の老後のためのお金や、将来の子どもへ援助してあげたいお金、万が一の時のために準備しておくためのお金等です。

長期的な目標のお金は実際、使い道がはっきりしていないことも多いと思います。

貯金には必ずしも目的が必要な訳ではありません。何かあった時のために貯めておこう、それでもいいんです。

こういった将来のためのお金は、お金に働いてもらうことが必要です。

例えば、老後に必要なお金は3000万以上、将来年金がもらえるかわからない現代では夫婦で5000万は必要といわれています。

子どものための貯金も住宅ローンもあるのに、そんな余裕ない!っていうのが本音ですよね。

きちんと働いて、コツコツ定期預金に貯金していてもこんな大金を貯めるのは容易ではありません。

そこでお金に働いてもらうんです。お金に働いてもらって、しっかり利回り(お金に働いてもらって増えたお金の成果の割合)をとるんです。

ちょっと何を言っているかわからないって方もいますよね。

要はリスクをとって運用するのがベターということです。

リスクはとりたくない!って方は利回りは減りますが、貯蓄型の保険をおすすめします。

※貯蓄型の保険もリスクはあります。途中で解約をしてしまうと、せっかく貯めたお金が減って戻ってきてしまう可能性がありますし、保険会社が破綻した場合のリスクなんかもあります。

貯金のための時間がたっぷりあるので、貯金しながら、利回りをとることができるチャンスがあるんです。

1万円を定期預金に20年間積み立て続けても240円くらいしか利子はつきません。

運用で240円以上増えれば、もうそれだけで定期預金より儲かることになりますよね。

毎月1000円でもいいんです。長期間の運用のミソは複利効果です。

運用成果に波はありますが、長期間運用することで、積み立てた金額が膨れ上がっていきます。

お金の運用というのは、運用できる時間が長ければ長いほど、リスクをコントロールすることができます。

リスクをコントロールするとはどういうことでしょうか。

例えば、どこかの会社の株式を買うとします。

1万円づつ、20年間にわたって毎月買い続けるのと、

一括で240万円、株式を買うのと、

どちらがリスクが高いと思いますか?

1万円づつ、20年間にわたって毎月株式を買う方がリスクは低いのです。

リスクをコントロールできているってことです。

景気は良くなったり、悪くなったりを繰り返しますので、株の値段が良い時も悪い時も一定の金額を運用に回すことで、リスクが分散され(難しいことばではドルコスト平均法といいます)ます。

運用は基本的にいつでもやめることができますので、貯金をする上でデメリットになりますが、貯めたお金は景気の悪い時には運用成果も悪いので引き出しませんよね。簡単には出金できないので、貯金はしやすいといえます。

具体的な運用の方法については改めて記事に詳しく書くので、興味のある方は覗いてみてください。

最後に、その他には給与天引きの財形預金等をあげました。

これは勤務先に財形の制度がある場合のみ利用できるものです。

給与天引きなので、自動的に預金から引き落としになり、会社で手続きをしないと出金できません。

住宅財形と年金財形は550万円までは利子が非課税になります。

現在は金利の魅力がないため、メリットも少ないですが、定期預金で貯金するよりも出金しにくいという点では利用してもいいと思います。

まとめ

貯金をするには、簡単にお金を引き出せない状況をつくることが重要です。

その点で、保険という仕組みは良いですよね。

日本は今マイナス金利で市場の金利がかなり低くなっています。銀行の預金金利は国の金利水準を参考にしているので、しばらくは低金利が続くと思われます。

主婦や、運用をしたことがない方は保険がやっぱり安心できると思います。

夫婦の年齢や子どもの年齢を整理して、必要なお金を貯めるために、定期預金やいくつかの貯蓄型の保険に分けていくといいと思います。

自分で理解し、納得することができれば外国通貨や投資信託の積み立てもはじめてみてはいかがでしょうか。

今なら100円からの運用やポイントでの運用もできるようになっています。

主婦でも手軽にできますね。

元銀行員のひよママは、運用なしでは将来年金生活になった時に、やりくりしていけないなと感じています。

貯金ばっかりで今を楽しめないのは本末転倒なので、あくまで余裕資金を貯金に回して、将来に備えましょう!