家計のやりくりはどうしてますか?

お風呂のお湯で洗濯をしたり、コンセントを抜いたり、こまめに電気を消したり。節約しながら、貯金をしてやりくりをしている方も多いと思います。

ひよママは元銀行員で旦那は現役で金融関係の仕事をしています。

そんな夫婦で家計の話をしたときに行きついた節約ポイントを紹介したいと思います。

節約のポイント

ここでいう節約とは、ポイントカードでポイントを貯めることや、ポイ活(ポイントサイトでアンケートに答えたりしてポイントを稼ぐ活動)をして出費を減らすというものではありません。

ポイントを貯めて節約するのではなく、単純に現在払っているお金の金額を減らすという節約方法です。

続けられる節約方法を実践する

ひよママは、こまごました節約は続いたことがないし、貯金もコツコツ貯めるという方法では成功したことがありません。

何気なく日常で工夫するということが苦手なんです。

そういった方いらっしゃいますかね?例えばこういった節約方法が続きません。

電気をこまめに消したりコンセントを使用後必ず抜く

水道代を安くするために食器をまとめて洗う

家計簿をつける

コンビニでちょこちょこ買いしない

エアコンの温度を上げる(暑いと感じるくらい)

産地にこだわらず安い食材だけを買う

日用品がすぐに減らないように使用する

こういった節約方法を否定している訳ではありません。できる方は絶対にやった方がいい節約方法です。塵も積もれば山となりますので、10円でも20円でも節約するに越したことはありません。

しかし、こういった節約が日常のストレスになってしまう人は続きませんよね。ひよママがそうです。コンビニでちょこちょこ美味しいスイーツを買わないと毎日やってられません。

浴槽をこすらず落とせるバスタブクレンジングは便利過ぎてバンバン使っております。

小さな節約は続けることに意味があります。

家計簿も3日でやめてしまえば意味がないですよね。続けられる節約方法をうまく取り入れるのがコツだと思います。

ひよママが今回お伝えしたい節約のポイントとは、固定費の節約をするということです。

固定費を節約しよう

ひよママが夫婦で節約について話合った時に、大きな出費を減らすところから始めようという話になりました。

10円、20円を節約するのは後から始めてもあまり大きな影響は出ませんが、大きな金額の固定費は早く手をつけなければその分将来に向けて無駄な出費となってしまいます。

住宅ローン・家賃

携帯電話代

WiFi代

固定電話代

自家用車の管理費

生命保険や医療保険の保険料

新聞代

金額が大きい固定費から並べました。

中には大きな決断をしなくてはならないものもあるので、夫婦でしっかりと話し合ってくださいね。

住宅ローン・家賃を見直す

これはなかなか手をつけるのが難しいと思いますが、住居費用を見直すことで将来の金銭的余裕が大きく変わります。

家賃を見直すのは引っ越し費用がかかるので、長期的な目線で検討しましょう。会社の福利厚生で家賃補助が多くでる方法を改めて調べるのも良いと思います。

これから家を買う予定の人は、これから必要になる固定資産税や修繕費、繰り上げ返済も加味した住宅ローンの返済スケジュールを考えていきましょう。

銀行員時代、頭金なしで住宅ローンを借りる方は多くいました。低金利なので、頭金なしでもローンは借りることができてしまうので、フルローンで家を買うことは可能なのですが、頭金は最低購入金額の2割程度は準備しましょう。

頭金なしだと、住宅ローンの返済が苦しくなってしまう可能性が高いです。

現在既に住宅ローンを借り入れされている方は借り換えを検討してみましょう。借り換えをすると、住宅ローンの総返済額が減ります。

借り換えとは「現在借りている銀行に金利を見直してもらう」方法と「他の銀行に乗り換えをする」方法があります。

基本的には『他の銀行に乗り換えを検討している』と、現在借り入れをしている銀行に伝えると、金利の見直しをしてくれるところが多いです。

しかし、借り換えはハードルが高いです。「金利差が1%以上」で「住宅ローン残高1,000万円以上」、「返済期間が10年以上」ではじめて借り換えをしてもメリットが出るかどうかのスタートラインに立てます。他の銀行に借り換えをすると登記の変更等の諸費用がかかるので、単純に金利が低いから乗り換えをしたいと思っても簡単にメリットは出ないのです。

しかし、最近はかなり低金利になっているので、一度も借り換えの検討をしたことがない方は(スタートラインに立つ条件にあてはまれば)検討してみるといいと思います。住宅ローンの返済明細表があればまずはメリットが出るかどうか審査してもらえると思うので、問い合わせてみて下さい。

ただし、まず借り換えでメリットが出ることが前提の話なので注意してくださいね。

携帯電話代を見直す

一番見直すべきがこの携帯電話代です。

菅新総裁になって、携帯電話代の引き下げが現実化してきたので、大手3社の携帯電話代がどうなるか様子を見てからでもいいと思います。

携帯電話代、今いくら支払っていますか?ひよママは長年ソフトバンクだったんですが、毎月50GB使い放題のプランで、約13,000円支払っていました。

今は格安SIMの(2020年4月8日より楽天回線を用いた携帯キャリアサービスになっています。ドコモ・au・ソフトバンクに次ぐ第四のキャリアです)楽天モバイルに乗り換えて、2GBのプランで毎月約3,500円に収まっています。最初の1年間はキャンペーンで毎月約1,500円でした。

これを、計算してみると恐ろしいことがわかりました。

30歳から80歳まで50年間で考えると

ソフトバンクのままだと携帯電話代は13,000円×50年間=780万円。

夫婦2人だと1,560万円。

楽天モバイルだと3,500円×50年間=210万円。

夫婦2人だと420万円です。

夫婦で1,140万円の差になるのです。

これはあくまでひよママの使い方での話ですが、すごい金額ですよね。

50GBのプランから2GBのプランに変更したのも影響していますが、ソフトバンクを使っていた時は50GBでも足りず、速度制限がかかって通信がほぼできない状態だったので、ギガを追加で購入していました。

しかし、楽天モバイルで2GB使い切って速度制限がかかっても通信は遅くなるものの、グーグルマップも使えるし、動画も読み込みは遅いものの使用できるのでプランのギガ数が少なくてもあまり不便に感じたことはありません。

格安SIMってなんとなく気になるけどよくわからないし面倒だなと思ってたんですが、劇的に安くなります。元々携帯電話代が5,000円台だったひよママの親も楽天モバイルにして、節約できています。

Y!mobileやLINEモバイル、UQモバイル等CMもしていますよね。ひよママは楽天モバイルを使っているので他社のことは何とも言えませんが、楽天モバイルは格安SIMの中でもシェアNo.1で、今や第四のキャリアとしてかなり注目されています。楽天でよく買い物をする方は楽天モバイルにすると、 楽天でのお買い物でもらえるポイントが+1倍になるのも嬉しいですよ。

楽天モバイル契約で楽天でのお買い物でもらえるポイントが+1倍

電話番号変わらず契約可能

契約期間の縛りや最低利用期間がなく、解約時にも契約解除料はかからない

スマホのSIMロックなし

低速通信時でも最大1Mbpsと速い

現在、先着300万名対象でプラン料金一年無料

楽天回線エリアなら完全データ使い放題で月額2,980円(税抜)

ひよママはiPhoneを使っています。端末はappleストアで直接買いました。割引はありませんが、分割払いもできます。

今持っているiPhoneも対応端末であればそのまま楽天モバイルに申し込めますよ。1,000万円も節約できるなら重い腰もあがりますよね!家族で携帯代を見直してみてください!

WiFi代を見直す

WiFiって見直したいけど、調べれば調べる程どれを使ったらいいのかわからない状態に陥りがちなんですよね。

見直すとこれも毎月数千円の節約になります。通信はサクサク進まないと日々のストレスに繋がってしまうので、「スペックが良くて今よりも安い」見直しをしましょう。

ひよママはソフトバンクAirを使っていたのですが、ソフトバンクユーザーでなくなったことをきっかけに月額4,300円になりました。

そこでまた安いWiFiを調べて、今はGMOとくとくBB WiMAX2+にしていて、月額3,609円になりました。これは契約から3ヶ月以降値上がりしますが、最低契約期間で計算してもソフトバンクAirのままよりもお得です。

一度ソフトバンクAirを使うとコンセントを差すだけでWiFiが繋がる工事不要の気軽さから、選択肢としては光回線は考えませんでした。(ひよママの旦那は転勤族なので。)

ソフトバンクAirのような工事不要のタイプで安いプランがなく、いろいろ調べてみると、ポケットWiFiが外出先でも使えて便利でお得なことがわかりました。

そこで、一番お得だったのがGMOとくとくBB WiMAX2+です。

ひよママがGMOとくとくBB WiMAX2+を選んだのは以下の理由です。

20年以上大手プロバイダとして運営されていて、2019年の『オリコン顧客満足度ランキング』ではお客様満足度1位に選ばれている

通信速度が速い

ポケットWiFiの端末代がかからない

契約更新のタイミングであれば解約違約金がかからない

20日以内なら無料でキャンセルができる

今なら最大31,000円のキャッシュバックがある

いろんな比較サイトでもおすすめされている通り、WiFiの速さと安さが決め手ですね。今のWiFi代がいくらかかっているか確認してみて下さいね。

固定電話代を見直す

固定電話がまだある家庭は、必要性を改めて考えてみて下さい。ひよママは固定電話は持っていません。携帯電話だけで不自由なく暮らしています。

そんなひよママの両親の家はまだ固定電話があります。固定電話はもう必要ないとわかっていても、銀行等の電話番号の登録が固定電話になっているため、辞めづらいと言っていました。

また、光回線を使ったネットと光電話のプランで割引がきいているため、解約もできないと困っていました。

どうしても固定電話が良いという方以外はプランの見直しも含めて、固定電話をやめることを検討しましょう。

今やLINE電話でも無料通話はできます。固定電話は月額だけでなく、通話料もかかるので節約の為には削りやすい固定費だと思います。

解約違約金がかかる場合が多いので、契約更新日を確認しましょう。

自家用車の管理費を見直す

車の維持費はかなりかかります。これも見直すだけでかなり家計のやりくりが楽になります。

ひよママ家は車を持っていましたが、都市部への引っ越しをきっかけに手放しました。子連れで車がないのはかなり不便になるだろうと、はじめはかなり抵抗があったのですが、今となっては都市部に住んでいれば車を保有する意味はないなと思っています。

もちろん、車を保有できれば、いつでもすぐにお出かけすることができて便利ですが、節約の観点でいうと、車は「保有」する時代ではなくなっていると思います。

まず、車の維持費をみてみましょう。

ガソリン代

自動車税

重量税

自賠責保険料

自動車取得税

車検代

駐車代

都市部に住んでいると、駐車場代だけでも2万円~4万円かかるのではないでしょうか。

車の固定費の節約は、車を手放し「カーシェア」または「レンタカー」にするのがベストだと思います。

ひよママは最低週1回5~6時間乗っていますが、かかる費用は月2万前後なので、駐車場代にもならないくらいの値段で車に乗れています。

下記の条件に当てはまる方は検討してみるといいと思います。

都市部に住んでいること

車がなくても電車やバスの公共交通機関で不便がないこと

家の近くにカーシェアやレンタカーの店舗がある

家の近くにないと不便ですが、ひよママは徒歩20分以内は許容範囲だと感じています

子どもが1人

子どもが2人以上になると、チャイルドシートの取り付けの負担が増えます

平日ママだけで車に乗るのではなく、夫婦で乗ることが多い家庭

チャイルドシートの取り付けやレンタカー利用時の手続き中に子どもをみていないといけないので、基本的には2人以上いると安心

ひよママも2人目が産まれたら、車の購入を再検討すると思います。

やっぱりチャイルドシートを2つもつけるとなると、一人で車に乗るのはハードルがかなり高くなります。

車が必要な時は保有し、必ずしも「保有」しなくてもいい時には売却し、カーシェアやレンタカーを利用するという方法をとっていこうと思っています。

カーシェアやレンタカーでも使えるチャイルドシートは?

レンタカーで毎回チャイルドシートをレンタルしているとお金がかかります。

カーシェアでは、チャイルドシートが用意されている車もあるみたいですが、まだまだ普及しておらず、ほとんどの車は自分でチャイルドシートを取り付ける必要があります。

軽くて取り付けも簡単でないと、車に乗る度ストレスになりますよね。

ひよママが実際に使っているチャイルドシートを紹介します。

対象年齢は1歳頃~7歳頃。ISOFIXでも3点式シートベルトでも取付け出来ます。取り付けがめちゃくちゃ簡単なので1分もあれば終わります。

2.9kgと軽く、チャイルドシートを入れる専用収納袋もついているので持ち運びも苦になりません。

1歳未満の赤ちゃんにはベビーシートをおすすめします。

ベビーシートはチャイルドシートの役割だけでなく、ローチェアやキャリー、ベビーカーにも取り付けられるものもあります。

車で赤ちゃんが寝てしまっても、チャイルドシートごと移動できるのはとっても良いですよね。参考にアップリカのベビーシートを紹介しておきますね。

対象年齢は新生児から1歳頃まで。車への取り付け(シートベルト取り付け)も赤ちゃんを乗せたまま可能です。別売りのスムーヴ TS インファントカーシート ベースと組み合わせると、ISOFIX固定取り付けも可能です。

重さは2.6キロと軽く、別売りの3輪ベビーカースムーヴ シリーズと組み合わせることで5WAYで使用することができます。

何より、赤ちゃんが寝たまま移動できるところが良いですね!外食時もベッド代わりになるので便利です。

カーシェアの料金は?

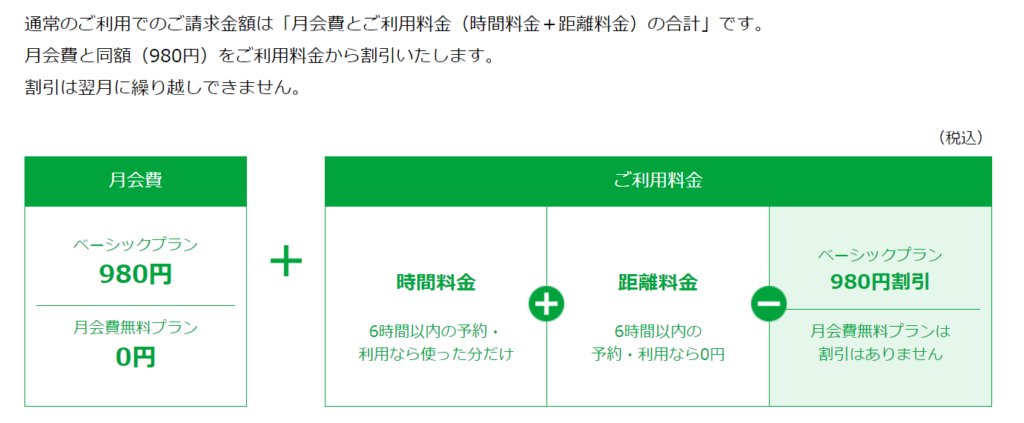

ひよママが実際に利用しているカレコ・カーシェアリングクラブを例に紹介します。

カーシェアとは、車を保有しなくても、一定のルールを守りながら、車を他の人と共有しながら好きな時に手軽な料金で乗ることができる仕組みです。

毎日長時間車を利用する人でなく、自宅の近くにカーシェアのステーションがある方は、車を保有するよりもより経済的に車に乗ることができます。

カレコの料金体系は月会費料金無料のプランと月額980円のプランがあります。月額980円のプランには980円分の割引がついています。

よく利用するのは6時間パックの時間料金4,080円です。大体6時間を超える場合はレンタカーの方がお得になるので、12時間パックを利用する場合はレンタカーを利用しています。

6時間パックを週に1回、月5回利用すると20,400円です。1年だと244,800円ですね。10年で2,448,000です。コンパクトカーは買えるくらいの値段ですね。でも車を保有すると、これに維持費がかかります。

カレコのカーシェアはガソリン代も利用料金に含まれているので、圧倒的にお得です。税金も車検代もいりません。今なら夏のキャンペーンで3,000円クーポンもついてきますよ。

レンタカーの料金は?

ひよママが利用しているのはタイムズカーレンタルです。

店舗数が多いので、近所にある方も多いのではないでしょうか。

6時間以上利用する場合はレンタカーの方がお得な場合が多いです。

タイムズカーレンタルは「6時間まで」「12時間まで」「24時間まで」の基本料金が設定されています。

「6時間まで」で、コンパクトクラス(ノートやフィット、ヴィッツ等)の車に乗ると、4,312円です。通常価格は5,390円。

「12時間まで」で、コンパクトクラスだと5,280円です。通常価格は6,600円。

会員価格の方がお得なので、入会しましょう。入会金・年会費は不要です。

会員であれば、ピッとGoといって、カーシェアのようにカードをかざすだけでレンタカーが利用できるサービスもあります。Webで予約し、決済も済ませれば、あとは面倒な出発・返却手続きが不要になります。

生命保険や医療保険の保険料を見直す

保険料は月々の支払いが数千円でも、長い間支払っていると大きい金額になります。

不要な保険は解約し、自分のライフプランに合っていない保険の内容のものについては見直す必要があります。

節約という観点では、不要な保険を切り捨てる必要があります。

銀行員時代に保険の見直しとして、「証券分析」というものをしていました。

保険証券をみて、その人のライフプランと照らし合わせ、不要なものや逆に足りない保障を見える化する分析方法です。

証券分析時に、特に不要な保険としてあげられる保険の特徴をあげてみました。

当てはまる場合は保険料の見直しをしてみましょう。

10年以上内容を見直していない保険がある

契約の更新時に保険料が値上がりする保険に加入している

一生涯の保障がない医療保険に加入している

入院時すぐに保険金がおりない(待ち期間がある)医療保険に加入している

子どもが18歳以上になってからも大きな金額がおりる生命保険に加入している

掛け捨て型の生命保険の解約の目安を全く考えていない場合

10年以上内容を見直していない保険がある

10年以上見直していない場合、保険内容が現在のライフプランに合っていない可能性があります。解約をしたり、補足的な保険に加入することを検討しましょう。

医療保険は入院日数の短期化によって、古い保険のままではきちんと保障がおりない可能性があります。また、同じ病気や合併症で複数回の入院をした場合、2回目以降の入院給付金が出るかも確認しておきましょう。

実際に入院してみると、今までさんざん保険料を支払ってきたのに、いざという時にお金が支払われず、保険に加入していた意味がないという結果になりかねません。

長期間支払ってきた保険を解約するとかなりの損失になってしまうことがあります。新たな保険に加入する場合は年齢が上がるので、保険料も上がります。

解約以外にも払い済みにしたりすることができる場合があるので、保険会社に問い合わせてみましょう。

契約の更新時に、保険料が値上がりする保険に加入している

こういった保険は、生命保険と貯蓄型の保険が一体となった保険に多いです。契約更新時の年齢で保険料が再計算されるので、契約更新のタイミングで保険の見直しを検討する方が無難です。

ただし、貯蓄型の保険は今よりも利率が良い場合があるので、保険会社の担当者に相談しましょう。加入している保険の担当者に相談すると、同じ保険会社の他の保険に乗り換えるよう提案される可能性が高いので、即決しないように気を付けましょう。

一生涯の保障がない医療保険に加入している

医療保険は、高齢になった時にはじめて保険金が支払われる可能性が高くなるので、保障が途中で終わってしまう保険の保険料を支払うのは無駄になる可能性があります。

医療保険は掛け捨て・終身保障が基本です。終身保障ではない保険料を支払っている場合は見直しを検討しましょう。

入院時すぐに保険金がおりない(待ち期間がある)医療保険に加入している

保険というのは万が一の入院や手術でお金が必要な時に、困らないように加入しておくものなので、必要な時にきちんと保障が出ないと保険料を支払っていても意味がありません。

短期入院が増えていて、胃がんの手術でも日帰り入院の場合があるくらいなので、保険金が入院後3日後等にしか支払われない医療保険に入っている方は見直しを検討しましょう。

子どもが18歳以上になってからも大きな金額がおりる生命保険に加入している

子どもが小さい時に加入した生命保険をそのままにしている方は要注意です。生命保険は子どもがいくつになっても必要なものではありますが、子どもが成長するにつれて保険金額は減少するべきです。

貯蓄型の生命保険であっても、あまりに保険料が高い場合は見直しを検討しましょう。

掛け捨て型の生命保険の解約の目安を全く考えていない場合

掛け捨ての生命保険は被保険者が死亡しない限りずっと支払い続ける必要があります。その支払った保険料は戻ってきません。

掛け捨てのため、保険料は安いと思いますが、10年単位でみると高額になります。本当に必要な保険金額なのか、子どもが成人したら解約・減額を検討する等、改めて見直しを検討しましょう。

新聞代を見直す

何気なくとっている新聞も、節約の対象になります。

紙媒体の新聞をとっている家庭は減っているのかもしれませんが、新聞の必要性も節約のために見直すといいと思います。

最近ではテレビがインターネットに繋がって番組表もテレビ画面で表示することができますよね。

ニュースはスマホでも気軽にチェックできるようになりました。

さすがに、金融関係で働いていると日経新聞は必ず目を通す必要があるので購読していましたが、少しでもお得な電子版に切り替えました。

シャープの電子書籍ストアを通して日経新聞の電子版を申し込んで、プリペイド式のポイントシステムを利用すれば、毎月400ポイントがもらえます!!これ、かなりお得なんです。新聞購読していれば、毎月400ポイントがもらえるんです。そのポイントで、また別の本を購入することができます。ひよママの旦那はその400ポイントをチャリンチャリンと貯めて、ビジネス本をお得に読んでいます。

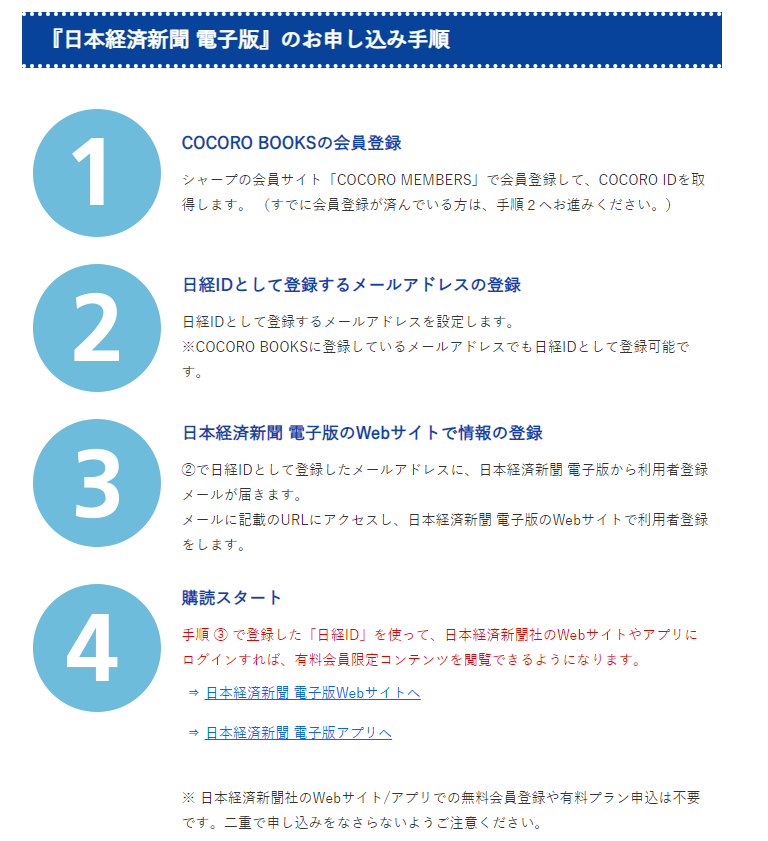

日経新聞電子版購読で毎月400ポイントもらう方法はこちら↓

COCORO BOOKSの会員になり、日経IDとして登録するメールアドレスを設定します。

メールが届くので、メール記載のURLにアクセスし、日経新聞電子版のWebサイトで利用の登録をします。

その後、COCORO BOOKSポイントを購入します。日経新聞購読なら「ゴールドプラン」や「プラチナプラン」がおすすめです。

定期購読の支払いにCOCORO BOOKSポイントを利用するように設定したら完了です。

COCORO BOOKSのポイント購入は日経新聞電子版の申し込みの前でも構いません。「プラチナプラン」だと、毎月500ポイントがもらえます。

また、申込月は日経新聞代は無料です。

まとめ

節約できる余地はありましたか?

ひよママ家はこの記事の内容をほぼ全て見直し、実践しております。

生命保険は、契約時から保険金が子どもの成長につれて減額していくタイプの保険に加入していたので見直しはしていませんが、家賃や携帯代、WiFi代等全て切り替えました。

今度は旦那からNetflixやdマガジンを解約しようと提案されていますが、これはひよママにとっての子育て必須アイテムなので拒否しています・・。

固定費を節約すると家計の余裕がぐっと変わります。その余裕資金でおいしいものを食べに行ったり、子どものための貯金に回したりしてはいかがでしょうか。