投資信託の話を、銀行から証券会社の窓口で聞くとき、いろいろとおすすめされて、本当にこの営業マンの言うことを信じても良いのだろうか?と不安になる方は多いと思います。

「手数料が高い商品をすすめているんじゃないか?」「営業マンにとって利益になる商品ばかりをすすめているんじゃないか?」という疑問です。

特に初心者の方は、ネットではわからないから、窓口で話を聞く人も多いと思います。銀行の手続きに行ったら、投資信託を勧められて話を聞くこともあると思います。

元メガバンク銀行員のひよママは投資信託等を売るバリバリの営業マンでした。(結構ノルマは達成して稼いでいました。)

旦那も現役証券マンなので、営業マンの裏側をお話ししたいと思います。

営業マンは過去に投信回転売買で儲けていた

まずは、営業マンの言うことを信じていいかどうかについて結論から言いますね。

「営業マンの言うことは信じていいです。」

でも、最終的に商品を買うかどうかは自分で判断してください。

ひよママはもう銀行員を辞めているので、銀行の肩を持ってなんらメリットもないので、本当に中立な立場で書いてます。

ネット上や東洋経済やダイヤモンド等の経済雑誌には銀行や証券会社の営業マンに騙されるな!と非常に過激なことばで批判している記事があります。

NHKで、家族が銀行に騙されて投信を買って損をしたという内容の特集番組まで放送されたことがありました。

最近ではかんぽ生命の不正販売がありますよね。

これだけマイナスのイメージを植え付けるような情報が溢れていれば、投信は初心者が手を出すものではないとか、営業マンの話に乗ってはいけないっていう思考回路になると思います。

どうしてこのような記事が出るのかというと、そういった事実があったからです。

バブルの時代が一番の最盛期だったんですが、投資信託を短期で売り買いさせる投信の「乗り換え」で営業マンは手数料を荒稼ぎしていました。

投信から投信だけではなく、株や保険等いろんなものに乗り換えをさせて、その都度お客さんから手数料を取っていたんです。

そして、それで結果を出した営業マンが後輩を教育するのです。「数字の稼ぎ方はこうやるんだ」と。

お客さんの為に最善の投資のポートフォリオを考えるのではなく、あくまでもどうやってノルマを達成させるかを教えていたのです。

上の評価も結果が全てなので、稼ぐ営業マンがどんどん出世していました。

2008年にあったリーマンショックという、軒並み株価が大暴落した時には、お客さんは投資額の半分以上を失うことも普通にありました。

そんな時、多くの営業マンは必死にフォローのため走り回りましたが、その営業マン達はお客さんが損をしてお金がなくなっているため、新たなお金で投資商品を買ってくれない状況に陥ってしまいます。

そんな中でも、営業マンは回転売買をする売り方しか知らないので、損切りをしてまで乗り換えさせたのです。

そして、また損をしてしまうという負のループにお客さんを導いてしまい、そのリーマンショックを経験した親の子は、投資商品に対する不信感を抱くことも多々ありました。

そんな金融業界に目をつけたのが、金融庁です。

フィデューシャリー・デューティーへの取り組みが始まった

2014年9月に公表された金融庁の「平成26事務年度金融モニタリング基本方針(監督・検査基本方針):資産運用の高度化」の中で、「商品開発、販売、運用、資産管理それぞれに携わる金融機関がその役割・責任(フィデューシャリー・デューティー)を実際に果たすことが求められる」と記されました。

フィデューシャリー・デューティーとは、とにかく顧客本位の営業活動をしろ!ということです。もっとお客さんの投資方針や財産の状況を細かく聞いて、デメリットも含めた商品説明をしましょうという方針です。

当たり前のことなのですが、それができていなかったんです。現在も完璧に順守されているとは言えません。

ただこの頃から、手数料の透明化や無料化が進んでいきます。

投資商品の種類によって異なっていた手数料も、どれを販売しても一律の手数料になったりました。(保険や債券等、カテゴリーごとには違ってきますが)

そして、回転売買をした場合は一切手数料は営業マンに計上されない仕組みにも取り入れ始めました。

こうした流れに沿って、営業マンのノルマ設定も変化していきます。

手数料をどれだけ稼いだかではなく、どれだけ新しいお金を運用商品に投資してもらえたかで評価するように変わったのです。

回転売買は一切新しいお金は入ってこないですよね。回転売買をして稼ぐ営業マンは生きていけなくさせたのです。

すっごい改革ですよね!要はそこまでしなくちゃネット系証券会社にどんどんお客さんを奪われてしまう構図ができてしまっていたのです。

銀行や証券会社のお客さんは60歳以上が大半です。若い人は、手数料の安いネット系証券会社で取引しちゃうんですよね。

保険販売に関してはもっと厳しくなり、保険商品の説明の前にお客さんの意向を必ず聞き、申し込みの時にも改めてその意向と異なった説明をされていないかの確認まですることになりました。

令和2年7月3日金融庁発表の「投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について」では、お客さんのことをもっと考えた営業活動ができるように人材育成等の投資を継続させるべきと書かれています。

本当に、人材育成をしていかないと、個人的には大手証券会社もメガバンクもだめになると思います。

営業マンが勧める商品を買っていいのか

営業マンによって、お客さんのことをどれだけ考えているかは違います。

自分が評価されることばかりを考えている営業マンもたくさんいると思います。

ただ、今評価されるのは、手数料を稼いだ営業マンではなく、投資額を増やした営業マンなのです。

そのためには、お客さんの意向に沿った投資商品の魅力をしっかり説明することが必要になります。

どの投資商品をお客さんに買ってもらっても、収益率はあまり変わりません。お客さんのお金をどんどん増やして、儲けさせることが必要になったのです。

なので、営業マンの勧める商品は買ってもいいと思います。

ただ、最終的にはご自身で見極めて購入を決めて下さい。投資信託を選ぶのに重要なポイントは4つです。

純資産総額が伸びている

新興国への投資がある場合は、信託報酬が高い可能性があるので注意

過去の利回りは手数料を差し引いたものでみる

分配金が過度に支払われているファンドは選ばない方がよい

「純資産総額が伸びている=売れている」商品です。お金がどんどん流出している投資信託よりは、お金が集まってきている投資信託を選んだ方がいいです。新規設定されたばかりの投資信託は、純資産総額で投資信託の良し悪しを判断することは難しいので、投資内容で判断するようにしましょう。

新興国通貨や新興国の株式・債券に投資している投資信託はコストがかかります。新興国は上がった時の利回りが高いので、そのコスト分もカバーできますが、下がった時にはコストがかなり痛手になります。慎重に選びましょう。

投資信託の販売用資料に載ってある過去の利回りは見栄えの良いグラフになっていることがあります。手数料を差し引いた、実際の利回りで判断しましょう。

分配金を多く出す投資方針のファンドは少なくなってきていますが、それでも元本を払い戻してまで分配金を出し続けるファンドはまだたくさん残っています。元本を増やすことに目的を置いた方が最終的な利益は大きいと思います。

注意すべきことは、新しいお金で投資商品を買ってもらうために、値動きの少ない低リスク商品を営業マンが提案してくることがある、という点です。

『預金よりはリスクはありますが、かなり安定的なファンドなので、定期預金の資金で買いませんか?』みたいな感じですね。

リスクの少ない投資商品は安心と思えるかもしれませんが、リスクが少ないということはリターンも少ないということを忘れないで下さい。

株が上がっている時には少ししか上がらないのに、株が下がっている時には手数料分が重なって元本が減ってしまいます。じわじわと食いつぶされる可能性があるので注意です。

全体のポートフォリオを考えて、安定的なファンドを保有するようにしましょう!

金融庁のモニタリング結果を踏まえての現状

令和2年7月3日、銀行や証券会社がどれくらいお客さんに寄り添った提案をしているか、金融庁がモニタリングをした結果が発表されました。(投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について)

まだまだ、改善の余地はあるという結果が発表されています。

以下、黄色の背景部分は「投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について」 より一部抜粋・引用しています。

※一部わかりやすいことばで書き換えをしています。

長期分散投資の提案が十分に行われていないケースが多くみられる。

子や孫に引き継いでいきたい資金については、外貨建保険の提案に偏りが生じている。

お客さんの資産全体を考えたポートフォリオの提案ができていない。

投資信託は手数料が一律になったこともあり、手数料の高い商品を売る傾向は減ったが、投資信託に比べて手数料及び収益評価の高い一部の商品(外貨建保険)への偏りがみられる。

投資信託等の回転売買が抑制されていることが考えられるものの、販売会社の顧客本位の取組みが、顧客の資産形成、運用資産の増加に繋がっている状況には達していない。

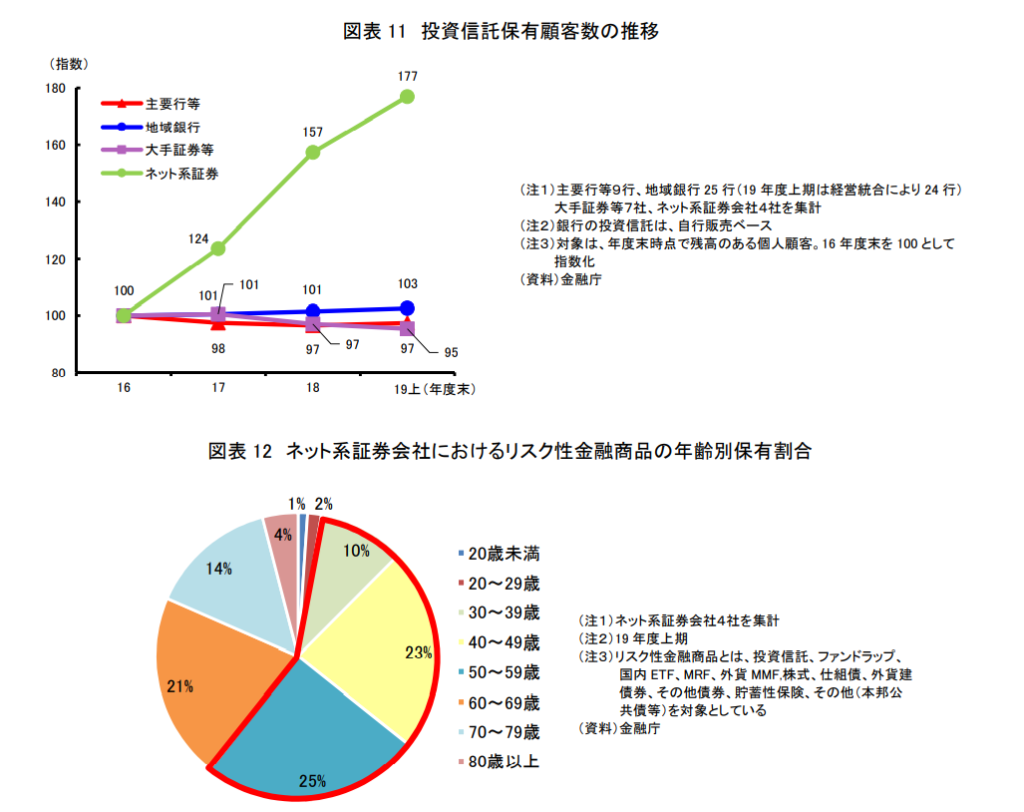

投資信託保有顧客数の推移を見てみると、主要行等・地域銀行・大手証券等のいずれにおいても伸び悩んでいる。一方で、ネット系証券会社においては、アクセスの良さや低コストなどの強みを活かし、投資未経験者における小口・積立投資の受け皿となっており、投資信託保有顧客数を大幅に伸ばしている。

投資信託の保有期間が延びていて、回転売買の動きが相当程度改善されたと考えられる。しかしながら、個別の販売会社の実績にはバラツキがあり、引き続き、回転売買の懸念が残る先も見られた。

各金融機関は提案が偏らないよう、それぞれルールを新たに設定したり、評価体系を変更したりはしていますが、まだまだ改善の余地があるという結果になっています。

そんな中、若い年齢層からはネット証券系証券会社が支持を得ていて、60歳以上の預かり資産が多い証券会社や銀行は今後さらに苦しい状況になっていきそうです。

まとめ

2014年頃からリスク性商品販売に対する規制も強まって、営業マンがよりお客さんのことを考えた提案をするように変わってきました。

それでもまだ道半ばのところにあるようですが、やはり対面で投資情報を聞けるというのは銀行や証券会社と取引をするメリットですね。

AIが進化していっても、人対人のこの営業という仕事はなくならないような気がします。

そんな中、営業マンの力は借りず、自分自身で投資をするネット系証券会社がシェアを伸ばしてきています。

今は問い合わせサポートも手厚くなっていて、投資が初めてという方にも人気があります。

ひよママは元銀行の営業マンだったので、対面営業の良さも知っていて、ネット系証券を推す訳ではありませんが、やはり自分のタイミングで、自分が欲しい情報を得て投資できるのは楽ですね。

特につみたてNISA等は営業マンの助言はほぼいらないと思うので、ネット系証券で済ました方がいろいろと面倒ではないと思います。

SBI証券はスマホアプリでつみたて投資もできちゃうので、そりゃわざわざ平日に証券会社に足を運ぶより楽ですよね。

自分にあったチャネルを選択して、資産運用をしていきましょう!